我想在“鋸掉樹枝”的帖子中添加一個腳註,其中我得出的結論是,在摧毀了他們在歐元區南部的市場,並被切斷了與美國和中國市場(以及俄羅斯供應市場)的聯繫之後),北方(又名“德國”)的資本主義發現自己陷入了這個惱人的困境:

- o 他們選擇支持國內需求,從出口導向型增長機制(由出口驅動)轉向工資導向型增長機制(由工資驅動),正如一些央行行長所建議的那樣,但問題是助長了適度的通貨膨脹過程,因此 (a) 繼續失去相對於歐元區南部的競爭力,以及 (b) 接受他們多年來因匯率疲軟而積累的出口積累的信貸貶值;

- 或者他們選擇不支持國內需求並自行崩潰。

不過這麼說就有點太簡單了,因為其實除了工資之外,還有另外一種支撐內需的方式:公共支出,就是白痴們所說的“非生產性公共支出”,那些想少露面的人白痴區分經常性支出和投資性支出,只是過了一段時間才意識到,即使是經常性支出,例如醫生的工資,實際上也是對患者健康的投資(這也取決於醫生,但我們彼此理解:即使是他) .

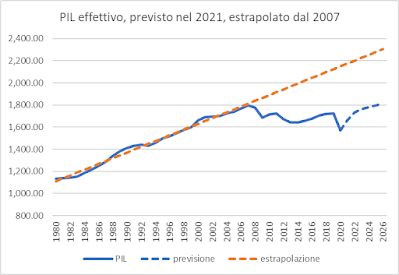

這就是歐洲的不對稱和關於歐洲規則的辯論發揮作用的地方,我以我的新角色必須告訴你,我真的不知道它是從哪裡來的。老實說,我擔心最後會是這樣:北方在緊縮導致南方的債務/GDP比率飆升之後,不允許南方使用公共支出的飛輪來重新開始。因此,在北方,公司將繼續國有化而不是破產(在 DG COMP 的沉默中),公共投資將有所增加(由國債提供資金,當然不會像 PNRR 這樣的陷阱),而南方將只允許在備忘錄製度下(即 PNRR)舉債,並且在任何情況下都不足以彌合緊縮政策打開的實際增長和潛在增長之間的差距,正如我們在這裡看到的:

(...抱歉,我沒有時間更新圖表,但變化不大...)

簡而言之:有“財政空間”的人可以進行公共支出的著名演講。

這是什麼意思?

這意味著歐元區將繼續受到不同力量的影響。

在第一階段,緊張局勢源於匯率,這有利於北方經濟,促進出口,從而促進增長,而不利於南方經濟,抑制出口,因此增長(事實就是事實,然後有意見尊敬的同事,你會記得的)。在現階段,公共支出可能會引起類似的緊張局勢,以至於北方允許自己這樣做(聲稱它有財政空間),但繼續禁止南方這樣做(藉口是它幾乎沒有財政空間),儘管最近的事態發展表明意大利債務/GDP 比率的最大下降發生在赤字最大的年份:

(圖表來自意大利 2022 穩定計劃)。

你很清楚,一系列3%以內的赤字,比如從2012年到2019年,這讓我們的債務/GDP比率保持穩定,因為它們無法恢復增長,150%的債務我們完全負擔不起,考慮到我們負債累累外幣(在某種意義上,債務是以我國沒有完全政治控制的貨幣定義的)。

然而,即使在這種情況下,經濟也會提供補救措施。推動公共支出,北方經濟體的增長將超過南方,但因此它們也將進口更多,從而推動南方經濟體對商品的需求。緩慢的調整機制涉及北方絕對不想要的東西,它比通貨膨脹更敏感:貿易平衡逆差。

離心力還是向心力會佔上風?

我們很快就會看到。

我不認為當前的製度環境有利於融合,但是,你知道,我是個壞人。相反,我認為,如果意大利鞏固其目前的增長道路,一段時間後,有人會大張旗鼓地進行投機攻擊以打斷它的腿,這就是為什麼考慮批准 ESM 改革是瘋狂的原因,它改變了條約變成了可以隨意觸發金融危機的機器。並不是說現在不可能:但正是出於這個原因,促進那些如此愛我們的人的任務對我來說似乎並不遙遠。不該做什麼的例子在我們眼前是顯而易見的:

因此,如果歷史重演,那將不是鬧劇,而是悲劇。

結論?

目前還沒有:我們知道要注意什麼(其他歐洲國家的收入政策和稅收規則),我們知道根據在這兩個領域所做的選擇,事情會發生什麼變化。但是,將做出哪些選擇並不僅僅取決於我們,而且除了小行星之外,這還給我們留下了相當大的不確定性。我會很高興曾經是一個悲觀主義者……

這是由Alberto Bagnai撰寫並在Goofynomics上以URL https://goofynomics.blogspot.com/2023/01/segare-il-ramo-una-postilla.html在Thu, 26 Jan 2023 21:17:00 +0000上發布的帖子的機器翻譯。 根據CC BY-NC-ND 3.0許可證保留某些權利。